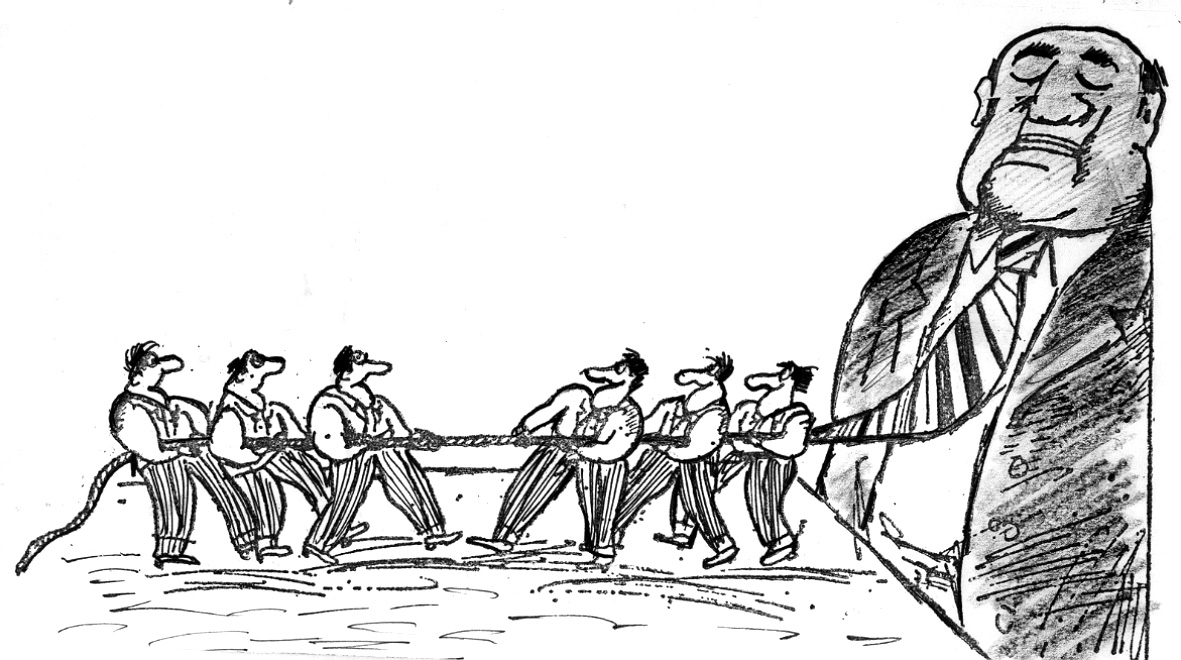

Осенью в НС был запущен

в обращение законопроект, который в последние пару месяцев сильно актуализировался.

Необходимость в предложенных депутатом от РПА Арпине Ованнисян изменениях наши граждане,

прибегающие к услугам предоставляющих кредиты (потребительские, ипотечные) организаций,

весьма остро ощутили с тех пор, как стало лихорадить валютный рынок. Данный законопроект

войдет в повестку стартующей в феврале весенней сессии НС.

ДОКУМЕНТ КАСАЕТСЯ

ПРОЦЕНТНЫХ СТАВОК ПО ПОТРЕБИТЕЛЬСКИМ И ИПОТЕЧНЫМ КРЕДИТАМ. В случае одобрения парламентом

законопроекта кредитные организации эти ставки изменять (в сторону увеличения)

не смогут. Запрет будет закреплен на законодательном уровне. Примечательно, что

необходимость в изменениях возникла отнюдь не сегодня, когда валютный курс стал

то плавать, то скакать. Граждане поднимали проблему перед депутатами куда

раньше, сталкиваясь с повышением процентной ставки по текущему кредиту без

наличия по большому счету на то оснований, при отсутствии форс-мажорных

ситуаций. Это, собственно, и побудило депутата фракции РПА Арпине Ованнисян

разработать проект поправок к Гражданскому кодексу и к закону «О

потребительском кредитовании».

Депутат предлагает дополнить ГК двумя новыми статьями,

оговаривающими минимальные условия кредитного договора, а также порядок

изменения процентной ставки по кредитному договору. Законодательный пакет

решает три основных задачи. Во-первых, обязывает кредиторов до заключения

договора информировать заемщика о разновидности предоставляемого кредита,

процентной ставке по нему, объяснять факторы, влияющие на повышение ставки. Все

это банки обязаны делать и сейчас, но теперь депутат предлагает ввести

требование о дополнительном информировании граждан и закрепить это

законодательно. Во-вторых, поправками запрещается выдавать потребительские

кредиты с плавающей процентной ставкой. Согласно документу, учитывая, что потребительские

кредиты, как правило, краткосрочные, банки их смогут предоставлять лишь с

фиксированной процентной ставкой. Ну а изменить при огромном желании смогут

лишь в сторону понижения.

Третья задача касается ипотечного кредитования. Последние

сегодня выдаются как с фиксированной, так и с плавающей процентной ставкой.

Здесь ситуация несколько иная. Поскольку ипотека — это долгосрочный вид

кредитования и все предусмотреть на обозримую перспективу практически

невозможно, то, соответственно, и закрепить законодательно для этого вида

кредитования жесткий запрет на изменение ставки нереалистично. По крайней мере

такого мнения придерживается автор документа, указывая на международный опыт.

А.ОВАННИСЯН

ПРЕДЛАГАЕТ В СЛУЧАЕ ВЫДАЧИ ИПОТЕЧНОГО КРЕДИТА с фиксированной процентной

ставкой запретить ее повышение. В случае позволяющих повышение ставки

форс-мажорных ситуаций, которые описаны в Гражданском кодексе, банк обязан

будет обсудить в обязательном порядке с гражданином данный вопрос и заключить

дополнительный договор. Иными словами, заемщику на законодательном уровне

отводится достаточно активная роль, и банк не вправе в одностороннем порядке

что-либо сделать. Другое дело — ипотека с плавающей процентной ставкой.

Последняя в соответствии с международными нормами может периодически

изменяться. Однако в нашем случае эта ставка может меняться весьма часто, даже

ежемесячно. Депутат предлагает внести

определенные поправки и здесь, ограничив частоту изменения плавающей процентной

ставки. Если законопроект парламент одобрит, то ставки банки смогут менять лишь

дважды в год. Не более.